10月1日からいよいよ日本でも導入されたインボイス制度。

日本では「事実上の増税!」「零細事業者イジメ」と、猛烈な拒絶反応…。

でも、日本の外では、「なんで?」と首をかしげていること、知ってます?

欧州で個人事業者としてほそぼそとやってる日本人ライターやジャーナリストに聞けば、

誰も困ってないし、むしろ、「(還付金で)助かってる!」、「面倒だけど慣れれば大したことない」、「どこが悪いの?」とキョトンとしている人も少なくない。

きちんと説明して納得させられない政府や財務省の責任は大きい。筆者は、財務省のインボイス制度導入をアドバイスしてきた欧州のコンサルグループを知っている。彼らから何度か相談を受けたが、なぜ、日本で零細事業者やジャーナリストたちが死活問題だと猛反発しているのか、全く理解できずにいる。

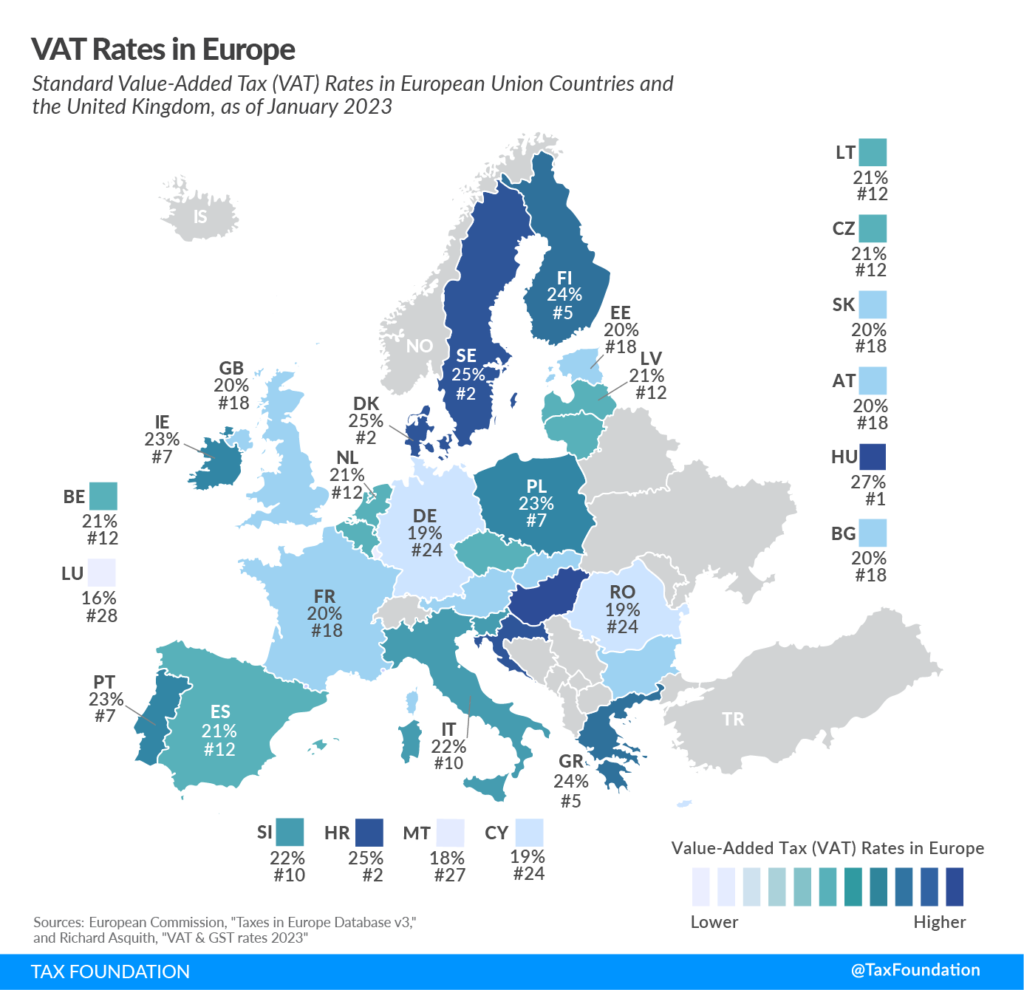

世界中の多くの国が、「上様」名義や「金額空欄」の領収書とか、存在するかどうかも確認できないような名義のいい加減な請求書を許さないために、納税番号や法人登記番号、安易な二重発行を不可能にする通し番号を義務付けるインボイス制度を採用している。EUを見るなら、インボイス制度と付加価値税は、加盟国一律に導入されていて、税率は最高でハンガリー27%、スウェーデンは25%と、日本の比ではなく高い。

それに、それぞれの国で製品カテゴリーによって、さまざまな複数税率が適用されていて超複雑だ。

飲食店でもレシート上に、自社の納税番号(日本では適格請求書発行事業者に対して発行される番号)と通し番号などを印字した上に、飲食したすべての品目を同じ税率のものごとに整理して出力できる仕組みにしなければならないし、同じ品目でも、店内で食べるか、テークアウトかで違う税率を適用しなければならなかったりする。

食品については税率ゼロの国もあれば、軽減税率の国もある。また、書籍や芸能を文化的必需品ととらえて軽減税率としている国もあれば、全製品カテゴリーに一律の税率を適用するが、文化や教育にはその分、国からの別途補助が出たりする国もあってやり方は国それぞれだ。

筆者の住むベルギーの場合、標準税率は21%と安くはないし、パンは軽減税率だし、同時に飲食しても異なる税率を適用したことが明確にわかるレシートを、ほぼどんな飲食店でもちゃんと提供してくれる。

面倒なように思えるが、巷の全ての小売店や飲食店がこうした機能をプログラムできるレジスターに切り替えているので、ノウハウは充分蓄積。かなり簡単に操作できる経理ソフトも、必要情報さえ入力すればスマホ上でインボイスを発行して経理ソフトに連携してくれるようなアプリもある。

当初は小事業者には税実務が煩雑だという声が多少聞かれたが、何年か経ってみれば、小さな商店や個人経営のカフェでも、負担が膨大で廃業を余儀なくされたなどという話は聞いたことがない。

筆者がどうしても腑に落ちない点を少しだけ挙げてみよう。

収める消費税は「自分が生んだ価値に対してだけ」ということ、理解されている??

どんな小さな事業者であっても、納税番号(日本では適格請求書事業者番号)を取得し、自分の提供した商品やサービスに対する金額に、該当する消費税率(現在日本ではほとんどの場合10%)を掛けた税額を上乗せして請求すればよいだけのこと。すべての事業者が一斉にそうすれば、顧客がそれに文句をいって値引きを強要したりすることはできないだろう。

同時に、実際上は、上乗せして受け取った税額を、そのまま全額納税するわけではないことが、どうも、理解されていないのではないように感じる。というのは、商品やサービスを提供するためにかかった経費には、それぞれに消費税分も含めて支払っているはずなので、その分を差し引いた差額だけが、「自分が生んだ価値に対する税」として納税するというのが原理原則だ。

経費には、原材料費、事務所賃料、光熱費、交通費、打ち合わせの飲食代など、ありとあらゆるものがあるだろう。経費がかさむ零細事業者なら、納税額は大した額にはならないどころか、赤字であれば、自分が支払った税額の方が大きくなって還付さえ受けられるはずだ。

筆者が日本で個人事業主としていた頃など、いつも、売上より経費が多くなりがちで、万年赤字すれすれの状態だった。それなら、経費に対して払った分の税額の方が多くなって、納税どころか逆に、還付を受けられることになる。

また、外国との取引が多ければ、消費税を乗せる義務がないから、自分が仕入れ経費で払った消費税額はほとんど還付されることになる。トヨタのような輸出型大企業だけの特権かのように説明しているのを耳にするが、ネット時代の今、国外にクライアントが多いウェブデザイナーやアプリ開発者なら、個人事業者でも還付が受けられるはずなのだが…。

なぜ、このことを誰も丁寧に伝えないのだろう。それとも、日本のしくみでは、自分が請求書に加えて徴収した税額から、経費の一部として支払った税額を、差し引くことができないというのだろうか――。

税務署が一方的に決めた「みなし仕入れ税率」を使うのはなぜ?

日本では、これまで、「消費税納税額の計算は面倒だから楽にしてあげましょう」と、税務署が提案する業種ごとの「みなし仕入れ税率」を売上にぶっかけて、納税額を算出することが広く行われてきたようだ。仕入れ率は、製造業なら70%、サービス業なら50%という按配だけど、ずいぶんなどんぶり勘定だ。同じサービス業だって、零細個人宅配業と、大手電力会社では、経費の割合が同じはずはないのにと首をかしげたくなる。

欧州なら、「税務署ご推奨のカンタン方法」を真に受けて納税額を計算する人は誰もいないだろう。自分で一つ一つの経費伝票を集めてにらめっこし、自分が払った税金分を拾い上げる。同時に、自分が請求に乗せて請求した税額もきちんと計算する。「こんなもんでしょう」なんていうお仕着せの割合では絶対納得しない。個人事業者なら、自分が支払うべき税額ができる限り少なくなるように調整(節税)し、できれば還付を受けようというのが欧州における税実務の現実だ。

筆者の住むベルギーの国技は「節税」と言われてる。それを恥ずかしいとは考えない国民性だ。

全ての事業者が「外税」にしないのはなぜ?

今回の猛反発の一因は、インボイス制度そのものにあるのではなく、内税でも外税でもどっちらもよいという曖昧さにあるのではないかと思ってしまう。

今のままでは、消費者も、事業者も、自分が買ったり食べたりしたものに、何%の税率がかかっていて、税金がいくら分含まれているのか、誤って高い税率を掛けられて余計な税金を払わされているではないかなどと意識したりチェックしたりすることができない。

せっかくインボイス制度を導入するなら、これからは「外税」と明確化すれば、はっきりとするのではないかと感じる。

「外税にすると便乗値上げになる」と恐れる人が多いらしい。それなら、明らかな便乗値上げが起こらない仕組みを作ればよいだけではないか。

たとえば、これまで、ある製品やサービスを1000円で売っていた事業者は、今後は、その額(1000円)は変えないで、表記を明確にすればよいだけだ。税抜き正味価格909円、税率10%、税額91円、税込み合計金額1000円というように。

大小関係なく、世の中の全ての事業者が、同時にそれを周知徹底すれば、誰も「その分を負けろ」とはいえるはずがない。

ライターやイラストレーターなら、これまで10万円で請け負っていた仕事は、税抜き額9万900円、税率10%、税額9100円、税込み合計請求額10万円と記載すればよいだけだ。この請求書上での税額は9100円だけれど、9万900円の価値を生むためにかかった事務所経費や打ち合わせ費に対して支払った消費税額を差し引けば、実際の税額は9100円ではなく、ずっとずっと小さな額となる。

自分がどれだけの価値を生んでいるから、それに対していくら納税するのかを「見える化」させることができるのに。

「免税事業者」という不思議な特例

日本では、これまで、年収1000万円以下が「免税事業者」だったという。それは、「消費税を徴収しても、しなくてもよく、もし徴収したとしても納税しないでよい」事業者のことのようだ。

欧州に住む個人事業主の友人は、筆者にこう言った。

「自分の請求書に、消費税分を乗せて支払いを受けたとしても、その分を納税しなくていいの? つまり、ガメていいということ?」と。 むしろ、それこそ、欧州の税務署なら、絶対お目こぼしはしてくれはしない。

考えてみるとヘンな話だ。なぜ、まじめに納税している人たち、特に消費者は、小事業者のこんな不公正を許してくれるのだろう。小事業者といっても、年商1000万円にもなれば、充分立派な事業者だ。

欧州でも、零細事業者のための「納税義務免除」はあるが、その年商規模は、国によって異なるものの、年100万円程度と実に小さい。日本でいえば、「年収の壁」とか呼ばれる、被扶養者でいられる上限と同程度で、この額ではとても自立して生計が立てられない規模だから認められる特例だ。

また、チャリティ活動などの非営利組織の中には、インボイス上に税を上乗せして徴収する義務を免除されているところもある。だが、その場合は、支払った経費に乗せられて徴収された税額を差し引くことも、還付を受けることもできない。それでも定期的な税務申告は義務付けられている場合もある。

欧州では、どんなに小さな個人事業者でも、納税事業者番号(適格事業者番号)は取得して記載しなければならない。それは、消費税分の着服など許さないという透明性と社会正義のために大事なことだと誰もが納得しているように筆者には見える。

…

欧州でライターやジャーナリストとして生計を立てている個人事業者の仲間は、今回の日本のインボイス制度導入を静観している。事業者番号も通し番号も記載のない請求書や上様名義の手書きの領収書がまかり通る日本の経理実務に、欧州と日本の間にたって振り回されてきたからだ。

日本のメディアから、日本非居住なのに「日本の消費税を乗せして請求してくれ」と言われたり、同時に「消費税分は源泉徴収します」などと意味不明なことを言われたりする。源泉徴収するとすれば所得税であって、それすら、日本以外の国で納税している事業者から徴収して、重複して納税させる権利はないはずなのに。

「ハンコをなくす」と宣言してはいるのに、外国の事業者にまで、「原本であることがわかるように朱肉で印を押してくれ」などといってくる日本の経理慣行―――インボイス制度導入で、少しでも合理性と透明性があがり、「デジタル化」方向に更新されることを密かに期待してしまう。

導入開始の今年10月1日直前には、あちこちで反対行動や反対署名が盛り上がっていたけれど、執行猶予(経過措置期間)があるためか、いつの間にか、静かになってしまったようなのも、日本らしい「喉元過ぎれば…」かと、感じてしまう。

日本以外の外国で、インボイス制度を導入している国が山ほどある(全国間税会総連合会の調べでは150ヵ国以上)のに、個人事業者が軒並み廃業に追いやられたり、暴動になったりしたという話は聞いたことがない。よその国の経験と現状を、もう少し現実的に調査してから、誤解が起こらないように入念に導入してみてはいかがかと思ってしまうのは、筆者だけとは思えない。